てすは、主に株式投資、不動産投資で資産を築いてきました。

不動産投資において、借り入れを行うと必ず来るデッドクロス対策について考えます。

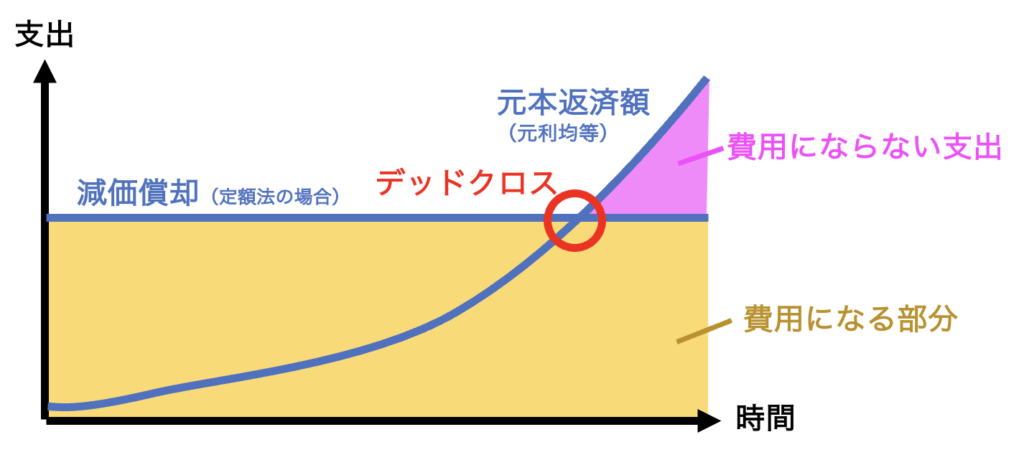

デッドクロスとは

不動産投資は、多くは物件購入にローンを組みます。

賃貸の収入で、ローン返済や不動産収入に対する所得税などの費用をまかないます。

税制上は元本は費用にはならず、減価償却費が費用として立ちます。

ローンが元利均等返済では、借り入れ当初はほとんど元本は返済せずに利息を多く払う形となります。元本分を減価償却費が上回るため、キャッシュフロー上は黒字で、税務上は所得は減り、節税にも繋がります。

時間が経過により、元本返済分が増えてくると、元本返済分が減価償却分を上回るようになり、費用がキャッシュアウト分をまかなえなくなることから所得税が増えるため、ローン返済、納税等でのキャッシュフローが苦しくなります。

つまり、

元本返済 > 減価償却

となるときをデッドクロスと言われています。

対策方法

デッドクロスへの対策方法はいろいろあるのですが、その手法を見ていきます。

潤沢に資金を用意する

デッドクロスになっても、ローンや税金を支払える潤沢な資金を積み上げておくことです。

借り入れ当初はキャッシュフローが潤沢になることから、そのキャッシュを保持しておくことです。

税金の支払額の予測を立てておくことも必要でしょう。

借入時に元金均等返済で契約する

借り入れには、ローン返済額が一定になる元利均等返済で行うことが多いと思います。この場合には、デッドクロスはいつか必ずやってきます。

これを避けるには、元金均等返済で借り入れる方法があります。元金均等返済は、元利均等返済よりトータルでの支払額が減るメリットもあります。

ただ、元金均等返済では、当初の返済額が大きくなるため、借入比率を低く抑えなければ、当初のキャッシュフローが苦しくなることがあります。

繰り上げ返済する

再度、減価償却額が元本返済額より高くなるように、繰り上げ返済する方法です。

前節のように、借りれ当初のキャッシュフローを繰り上げ返済に回すことです。

新たに物件を購入する

新たに物件を購入し、新規購入分で減価償却費を積み増しする方法です。

借り入れが可能であれば有効な手段だと思います。

売却する

対象の物件を売却する方法です。

売却した金額で、別の物件を購入する方法もあります。

物件売却や、次の物件探しには時間がかかります。

ただし、売却益が出る場合は、5年以上の長期保有を前提としたほうが良いです。短期では高額の税率となりますので注意が必要です。

所得を分散する

資産管理法人などを創り、資産管理法人へのサブリース等により、所得を分散する方法です。

青色申告控除と併用できます。ただ、法人にかかる法人税等や税理士にかかる費用も必要となるので、ある程度の規模があれば採れる手段です。

てすもこの方法を採っています。

おわりに

対策方法はいろいろありますが、どれかひとつというわけではなく、自身の懐事情に合わせたバランスが肝心です。

関連記事

コメント