GnuCashなどで家計簿をつけていると、以外にも多くの銀行口座を持っているか、ほとんど1つしかないことに気づくことがあります。

そして、口座を多く持っている場合は、各口座に小金がバラバラと残高がある感じになっていることが多いです。

これらをまとめると、意外に多くのお金があることもあります。

では、なぜ今の口座を持っているのでしょうか。

おそらく理由は、

- 昔から持っているのでなんとなく使い続けている

- 給料の振込口座だから

- 給料の振込先として、会社の指定だから

- クレジットカード引き落としなどがあるので

- 銀行口座などどこでも同じと思う

などではないでしょうか

中でも、ずっと使い続けている(ほぼ惰性)場合と、銀行口座などどこでも同じと思っている人は多いと思います。

惰性で持っている口座は、古いサービスの口座多く、新しいサービスを提供しているサービスに乗り換えたほうが有利な場合があります。

てすも10行に口座がありますが、定期的に有利な口座への口座のありかたを見直しています。

ある程度休眠口座になると、閉鎖したりします。

銀行口座に目的を持つ

口座を惰性で持つ理由は、口座に目的意識がなく、面倒になるためです。

なんのための口座かを考えておけば、有利な口座へ移したくなりますね。

目的内容としては、以下のようなものがあります。

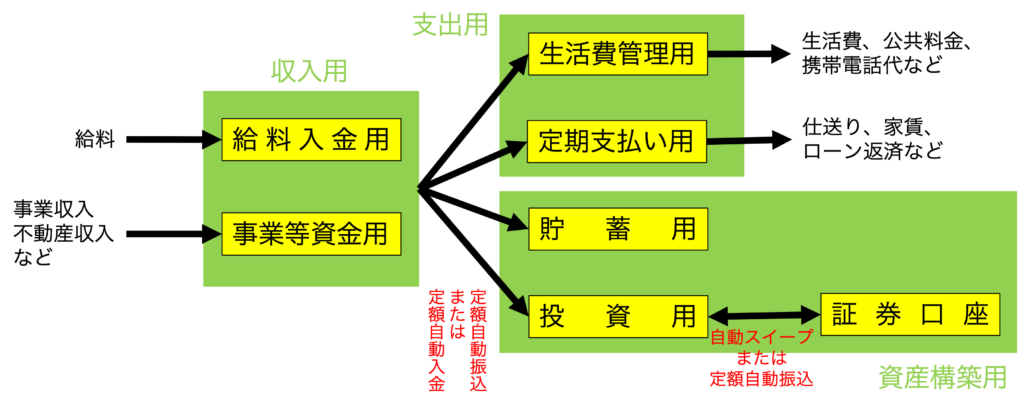

- 収入用口座

- 給料入金用(給料振込口座など)

- 事業等資金用(個人事業収入や不動産収入など)

- 支出用口座

- 生活費管理(普段の生活に利用:現金引き出し、クレジットカード引き落とし、公共料金や携帯電話料金の引き落としなど)

- 定期支払い用(仕送り、家賃、ローン返済など毎月の定額支払い)

- 資産構築用口座

- 貯蓄用(貯金や突発的な支出に使う)

- 投資用(株式や投資信託の売買資金)

これらを分けて口座を持つと良いでしょう。

目的に応じて、出入りの自動化を図る

目的が決まれば、口座間のお金の流れは図のようになります。

メリットのある口座を選ぶ

目的が決まれば、それに対してメリットのある口座を分けて選びます。

銀行により、給料振込口座に指定したら(給料入金実績があれば)、一定回数ATM利用料や振込手数料を無料にしたり、ポイントを付与したりなどの優遇サービスがあります。

こういうサービスを活用します。

従来の都市銀行、地方銀行にはほぼこう言ったサービスはありません。

よく、収入用と生活費管理用を一緒にする人もいると思いますが、基本的にやめたほうが良いと思います。

なぜかというと、収入用の口座での残高をすべて使ってしまう可能性があるからです。

収入用と貯蓄用は、同一銀行・口座内での一体運用でも良いと思います。なぜなら、生活費、支払いや、投資に回した以外の残ったお金は全額貯金になるからです。

定額自動振込機能または定額自動入金機能を活用する

条件の合う目的の口座間の資金移動を手間をかけずに行うには、定額で一定日に自動で振り込んでくれる定額自動振込機能(または振替)を活用します。

または、定額で一定日に元の口座から引き落とし、移動先口座へ入金してくれる定額自動入金機能を利用します。

会社からの給料振込口座を指定などで、収入用に定額自動振込がなかったり、あったとしても振込手数料がかかったりする場合は、その他の銀行で定額自動入金機能がある口座を選びます。

定額自動入金機能がある銀行は、住信SBIネット銀行、ソニー銀行、auじぶん銀行などがあります。

銀行口座を選ぶ基準例

目的別の口座にはそれぞれ目的に応じた特徴のある口座を選びます。

- 給料入金用:定額自動振込機能がある、一定回数振込手数料が無料

- 事業等資金用(個人事業主や不動産管理など):定額自動振込機能がある、振込手数料が一定回数無料

- 生活費管理:利用可能なATMが身近または行動範囲にある、ATM利用料が一定回数無料、利用しているクレジットカードや公共料金・携帯電話料金の引き落としに対応している

- 定期支払い用(仕送り、借入金返済など): 振込手数料が一定回数無料、借入金に対しては、借りれ金があるがある銀行口座

- 貯蓄用:普通預金や定期預金の金利が高い、自動定期積み立て機能がある

- 投資用(株式や投資信託の売買資金): 証券会社との連携(自動スイープなど)がある、なければ定額自動振込(一定回数振込手数料が無料)により証券口座へ自動入金

口座引落未対応の口座もある

こうすると、ネット銀行を選ぶことが多いと思いますが、クレジットカードによっては引き落としに対応していないこともありますので注意が必要です。

例として、ビューカードは、ネット銀では住信SBIネット銀行と楽天銀行ぐらいしか対応していません。

自動化する

口座を決め、ルートを決めると、毎月の金額を決めます。これが、毎月の生活費、貯金、投資へ回すお金となります。

こうすると、普段目を付けておく口座は、生活費間利用だけで良いことがわかります。

つまり、生活費管理用の口座は、すべて使ってしまってもよく、貯蓄、投資用は知らず知らずのうちに貯まっていくわけです。

お金のルートに対し、定額自動振込または定額自動入金を設定します。

おわりに

銀行口座の整理と、資産構築の自動化についてご紹介しました。

米ドル資産形成自動化と組み合わせると、両通貨での資産構築ができます。

以前はこういったサービスが乏しく、給料日の銀行営業時間内にATMを占拠し、手動で入出金を繰り返して資金移動をし、その作業を待って後ろで多く並んでいる光景をよく見ましたが、今は便利になりました。

▼関連記事

コメント