投資に関する知り合いの話を聞いていると、時々「とにかく増やせればいい」「今日は株、FXなどでいくら儲かった(または損した)」など、まるで博打打ちのような話を聞きます。

自分の遊び金でやっている分には良いですが、大事な資産を賭けてやるには無理があります。

そこで、元本保証の投資のやり方についてまとめておきます。

元本保証の投資方法

元本保証のためには、ポートフォリオ(資産分散)と時間を使います。

時間は所謂投資期間です。何年後に元本が保証されていれば良いかということです。

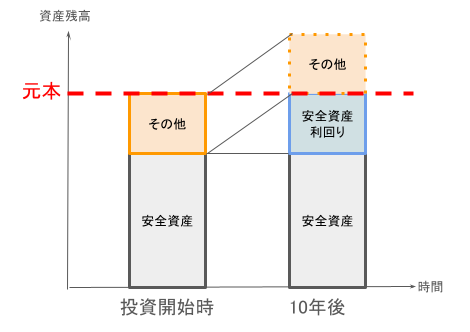

ポートフォリオは安全資産とその他に分けます。安全資産とは、預貯金、定期預金、国債、米国債などです。国債、米国債債権などの債権は、償還まで持ち続けます。

※厳密には国債、米国債などの債権はデフォルトリスクがありますが、そのときには預貯金もほぼなくなることと、償還まで持ち続けると損失は出ないため、預貯金と同様に扱っています。

そして、投資期間で当初の投資額のもとが取れるように、安全資産を設定します。

例えば、投資期間を10年とすると、10年後、安全資産の利回りで元本に達成すると、以下の図のように、10年後には安全資産だけで元本になります。このため、その他資産が仮に全損しても元本は確保できます。つまり、その他資産は何に投資していても良いということになります。

このように単純にポートフォリオを設定するだけで元本確保ができます。

すると、安全資産の利回りがどのくらいかということが課題になります。

例えば安全資産が年率1%の利回りだと、10年後は複利計算(債権の利金を再投資する前提)で10.4%程度になるため、この10.4%分をその他資産に、のこりの89.6%を安全資産に設定して投資することができます。

※税金等は考慮していないため、実際にはもう少しその他資産の比率が下がります。

これを基本に、実質資産(購買力)維持のためのインフレ率考慮や、リスクの取り具合(元本割れなどの耐性)、その他資産の設計で安全資産の比率の調整を行います。

その調整は後の記事でご紹介します。

おわりに

その他の部分は、少し増やしたい部分、伸び代としての少し価格変動の高い部分などに分けるなど、興味のあるところで投資してもよいですね。冒頭の博打打ちのような投資も、理論上は可能になります。

ただ、日本円でのポートフォリオは金利が低く、その他資産に配分がほとんどなく厳しいです。

▼関連記事

コメント