エムットは、三菱UFJ銀行![]() のアプリでから様々な金融サービスにアクセスできるサービスです。

のアプリでから様々な金融サービスにアクセスできるサービスです。

現状、三菱UFJカード![]() 、COIN+

、COIN+![]() 、三菱UFJeスマート証券(旧auカブコム証券)

、三菱UFJeスマート証券(旧auカブコム証券)![]() 、WealthNavi for 三菱UFJ銀行に対応しています。

、WealthNavi for 三菱UFJ銀行に対応しています。

しかし、寄せ集めのこれらをまとめたとは言え、てすにはチグハグ感が否めません。現在のメリット、デメリットをまとめておきます。

メリット

- 三菱UFJ銀行アプリから、三菱UFJカード、COIN+、三菱UFJeスマート証券(旧auカブコム証券)、WealthNavi for 三菱UFJ銀行の口座開設が可能で、さらにアプリから各口座へアクセスが可能

- 三菱UFJ eスマート証券を中心に、三菱UFJ銀行との自動入出金、三菱UFJカードによる投信積立が可能

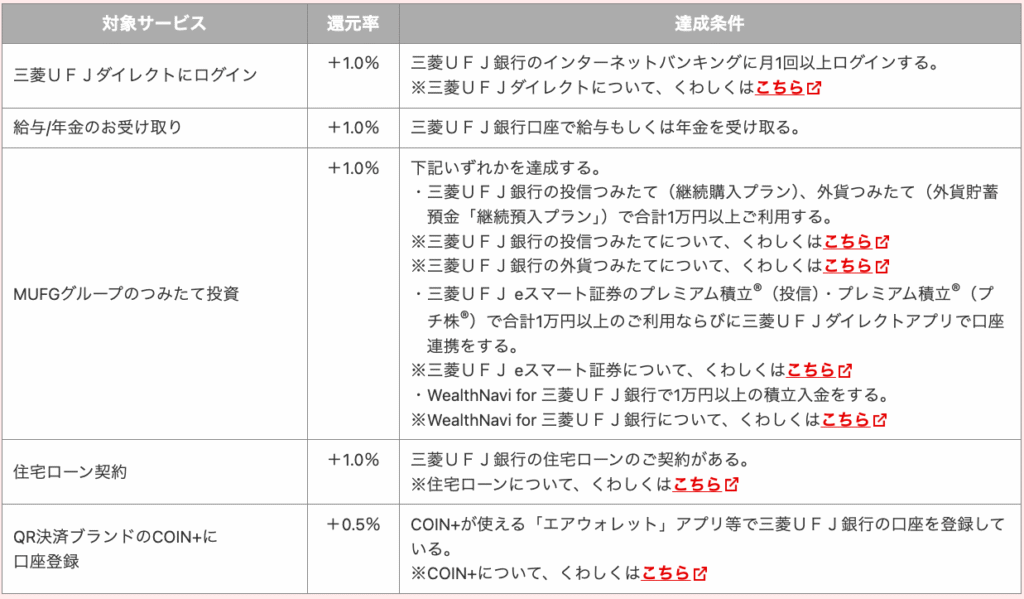

- 各種連携サービスの利用により、三菱UFJカードのグローバルポイント還元率が通常の0.5%に加え最大5%まで増加

還元内容は以下のとおりです。

課題

現時点では利用開始時の三菱UFJ銀行のアプリから簡単に各サービスの口座開設が可能ですが、利用継続にはメリットがないように思います。理由は以下のとおりです。

- 同様のサービスは同社・他社サービスでも可能なので、あえて利用する必要がない

証券と銀行の自動入出金やクレジットカードでの投信積立は、同社や他社のサービスでも利用可能です。わざわざサービスを利用するメリットはありません

- 利用開始時のメリットだけで、利用継続メリットが少ない

各サービス利用開始手続きが三菱UFJ銀行のアプリから簡単にできますが、銀行口座を始め、継続して利用する特別なサービスがありません。例えば、Olive(三井住友銀行 )に契約している口座であれば、定額自動入金・振込が手数料無料、給与・年金振込や口座残高などの実績に応じてVポイントが付与されるなどの銀行サービスにメリットがありますが、エムットには現状ありません。

)に契約している口座であれば、定額自動入金・振込が手数料無料、給与・年金振込や口座残高などの実績に応じてVポイントが付与されるなどの銀行サービスにメリットがありますが、エムットには現状ありません。

- ポイントの利用先が限られる

エムットの利用でグローバルポイントの還元率が高くなっていますが、グローバルポイント利用先があまりありません。ポイントを最大の価値で利用できるのはグローバルポイントWalletへチャージし、Apple PayまたはGoogle Payでの利用に限られてしまいます。

おわりに

三菱UFJカードは、スーパー・コンビニなどで最大20%相当の還元など、普段の生活ではメリットが大きい部分があるのですが、銀行・証券が三菱UFJにまとまっていないなら、エムットは寄せ集めのチグハグ感から、てすは現状では利用しなくても良いかなと思っています。

▼関連記事

コメント